Image

Die Abkürzung IFRS steht für International Financial Reporting Standards. Dies sind vom I.A.S.B. (International Accounting Standards Board) entwickelte Rechnungslegungsstandards. In der gesamten EU sind diese Normen (sofern sie von der Europäischen Kommission genehmigt werden) für alle börsennotierten Unternehmen verbindlich und insgesamt in mehr als 100 Ländern zulässig. Nicht börsennotierte Unternehmen sind nicht verpflichtet, die IFRS-Standards einzuhalten, können diese aber auch anwenden, wenn sie dies wünschen. Darüber hinaus hat die Geschichte gezeigt, dass viele der Regeln, die erst zu einem späteren Zeitpunkt auf börsennotierte Unternehmen angewendet werden, auch für nicht börsennotierte Unternehmen gelten werden.

Ein Rechnungslegungssystem nach IFRS-Standards bietet mehrere Vorteile, die im Folgenden näher erläutert werden:

Transparenz ist in der heutigen Geschäftswelt äußerst wichtig. Immer mehr Unternehmen streben nach einer transparenten Politik, und das gilt auch für die Buchhaltung. Wenn dies nach den IFRS-Standards geschieht, können Kapitalgeber und andere Parteien einen besseren Vergleich zwischen Unternehmen anstellen. Ein großer Vorteil ist dabei die Möglichkeit, Wettbewerber aus anderen Ländern oder Kontinenten zu vergleichen. Auf der Grundlage der aus diesen Vergleichen gewonnenen Informationen können wirtschaftliche Entscheidungen leichter getroffen werden. Investoren können auf einen Blick sehen, wie vergleichbare Unternehmen miteinander umgehen und Entscheidungen auf der Grundlage dieser Informationen treffen. Darüber hinaus ermöglicht es Unternehmen, sich zu vergleichen, um neue Erkenntnisse über das Marktpotenzial zu gewinnen. Beim Vergleich von Bilanzdaten und Gewinn- und Verlustrechnung können bei Anwendung unterschiedlicher Rechnungslegungsvorschriften große Abweichungen auftreten.

Beispiel

Die Autovermietung A besitzt 100 Autos und die Autovermietung B 50 Autos und mietet 50 Autos. Wir gehen in diesem Beispiel davon aus, dass der Umsatz beider Unternehmen gleich ist, aber wenn wir uns die Bilanz vor dem 1. Januar 2019 (Inkrafttreten der neuen IFRS-Regelungen) ansehen, waren sie völlig anders. Nach dem 1. Januar 2019 wird die Bilanz die gleiche sein.

Internationale Unternehmen müssen sich mit unterschiedlichen Rechnungslegungsvorschriften pro Land auseinandersetzen. Dies kann unnötig komplex und teuer sein. Dies kann durch die Verwendung der IFRS-Standards verhindert werden. Da die IFRS-Rechnungslegung weithin anerkannt ist, können Wirtschaftsprüfer in jedem Land die gleichen Rechnungslegungsvorschriften anwenden. Außerdem benötigen Unternehmen keine Teams mit spezifischen Buchhaltungskenntnissen pro Land. Dies reduziert auch die Kosten der Buchhaltung. Auch hier zeigt sich wieder, wie wichtig die Vergleichbarkeit ist. Durch die Führung einer einzigen Buchhaltung können internationale Unternehmen ihre Leistungen in verschiedenen Ländern viel einfacher vergleichen. Dies kann besonders wertvoll sein, wenn es darum geht, wichtige Entscheidungen zu treffen und Erfahrungen von Land zu Land zu übertragen. Darüber hinaus erleichtert es Unternehmen, weltweit Chancen und Risiken zu erkennen und so Kapitalzuführungen besser zu verteilen.

IFRS reduziert die Informationslücke, die sich aus der Anwendung und dem Vergleich von Abschlüssen ergibt, die nach anderen Vorschriften und Standards arbeiten. Es ist praktisch unmöglich, alle weltweit angewandten Rechnungslegungsmethoden zu kennen. Durch die Einhaltung der IFRS-Standards in der Rechnungslegung ist jedem klar, wie die Finanzberichterstattung funktioniert und es wird zu keinen Missverständnissen kommen. Dies ermöglicht es Investoren, Eigentümern und anderen Interessengruppen, das Management richtig zu beurteilen und anzusprechen, wenn die Daten nicht korrekt sind oder die Leistung unzureichend ist. Auch hier ist Transparenz entscheidend. Die Unternehmen selbst sind auch den Aufsichtsbehörden in den einzelnen Ländern gegenüber verantwortlich. Die Rechnungslegung nach IFRS-Standards erleichtert es den Aufsichtsbehörden, Diskrepanzen, Fehler und abweichende Zahlen zu erkennen.

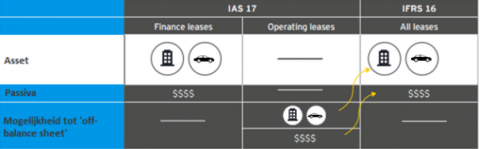

Als Spezialist für Büros liegt unser Fokus auf IFRS vor allem auf den Veränderungen für unsere Mieter und Vermieter. Daher wird dies im Folgenden näher erläutert. Ab dem 1. Januar 2019 müssen alle bisher vollständig außerbilanziellen Mietverpflichtungen für alle Unternehmen, die nach IFRS arbeiten, in der Bilanz ausgewiesen werden. Da die Unterbringung oft ein wesentlicher Kostenfaktor ist, hat dies erhebliche Auswirkungen auf die Bilanz. Für die Gewinn- und Verlustrechnung ergeben sich weitere Konsequenzen: Mietkosten werden nicht mehr berücksichtigt; Zins- und Abschreibungskosten sind anzugeben. Für Unternehmen, die daher die IFRS-Vorschriften einhalten, werden alle Leasingverträge (einschließlich Büroflächen- und Kfz-Leasingverträgen) in der Bilanz erfasst. Infolgedessen sinkt die Zahlungsfähigkeit von Unternehmen und der Cashflow steigt. Als Finanzierungstätigkeit wird nur der Teil der Leasingzahlungen ausgewiesen, der die Verzinsung der Leasingverbindlichkeiten darstellt. Die wesentliche Folge der bilanziellen Verlagerung von Leasingverträgen ist ein Anstieg der langfristigen Verbindlichkeiten und die damit verbundene Abnahme der Solvenz. Dies erschwert die Realisierung eines Darlehens, einer Finanzierung oder einer anderen Kapitalbeschaffung. Dies ist ein lästiger Nebeneffekt, den Unternehmen vermeiden können. Mehr dazu später.

Quelle: Masterthesis P.H.W. BRESSERS 2017 – EY (2016c)

Nach dieser neuen Verordnung werden zwei Ausnahmen gewährt:

Wenn ein Unternehmen also ein Büro für einen kurzen Zeitraum mietet, muss es nicht bilanziert werden. Infolgedessen sinkt die Solvabilitätsquote nicht oder zumindest weniger. Schließlich müssen andere Dinge, wie z.B. Autoleasing, nach IFRS-16 einbezogen werden.

Wir sehen in unseren Daten, dass sich immer mehr Unternehmen für einen flexiblen Mietvertrag entscheiden. In vielen Fällen wird es für Unternehmen sinnvoll sein, mit flexiblen Mietverträgen anstelle der bisher üblichen langfristigen Verträge zu arbeiten. Auf diese Weise sind die Auswirkungen auf die Bilanz minimal. Unternehmen mit vielen Immobilien/Büros entscheiden sich nun für eine Kombination aus langfristigen Mietverträgen/Gebäuden im Eigentum und flexiblen Büros. Diese letztgenannten Büros bilden die flexible Hülle des Unternehmens und bieten ihnen die Möglichkeit, die Anzahl der benötigten Quadratmeter Bürofläche schnell zu erhöhen oder zu verringern. Diese flexible Hülle ist auch eine Möglichkeit, die Auswirkungen der IFRS auf die Bilanz zu reduzieren. Dies kann durch Service Level Agreements für Büros erreicht werden. Seit der Einführung von IFRS-16 ist eine Zunahme der Anzahl der für Büros abgeschlossenen Service Level Agreements zu verzeichnen.

Damit die Miete Ihrer Büroflächen nicht in der Bilanz erscheint, gibt es zwei Möglichkeiten. Unternehmen können sich für einen kurzfristigen Vertrag entscheiden oder die Büros im Rahmen eines Service Level Agreements mieten. Dies ist eine Service Level Vereinbarung, die Unternehmen mit einem Dienstleister abschließen können, der Büros vermietet. Da Dienstleistungsverträge nicht den neuesten IFRS-Vorschriften unterliegen, müssen sie nicht in der Bilanz ausgewiesen werden.

Ein Service Level Agreement oder SLA für Büros ist viel mehr als nur die Anmietung eines Büros mit einem flexiblen Vertrag. Es ist nicht nur die Vermietung des Büros, sondern auch alles, was damit als Dienstleistung verbunden ist. Hierbei sollten Sie auch Folgendes bedenken:

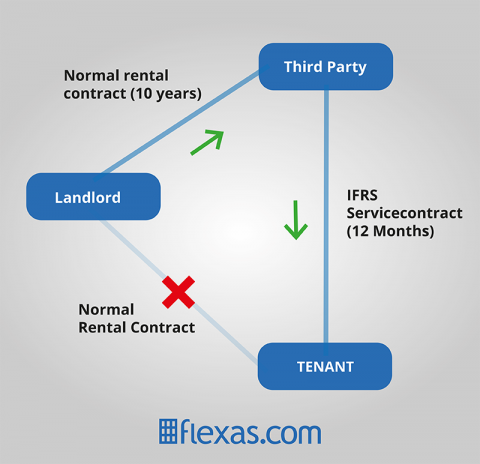

Solche Service Level Agreements für Büros werden hauptsächlich in Business Centern angeboten. Der Nachteil von Kurzzeitverträgen und Büroflächen als Dienstleistung ist, dass dafür oft eine höhere Miete berechnet wird, da der Vermieter ein erhöhtes Risiko hat. Der Mieter kann auch unbeabsichtigt umziehen müssen, wenn der Vertrag vom Vermieter nicht verlängert wird. Auf dem Bild unten sehen Sie, wie eine solche Situation aussehen kann. In diesem Fall ist der "Dritte" ein Business Center.

Flexas kann Sie mit verschiedenen flexiblen Büroflächenanbietern in Kontakt bringen, wobei Sie Büroflächen auf Basis eines Service Level Agreement mieten, aber vielleicht will oder kann Ihr Unternehmen noch nicht umziehen. Dann gibt es auch eine alternative Methode, um Ihr bestehendes Büro in eine Service Level Vereinbarung umzuwandeln, die nach IFRS-Standards genutzt werden kann und daher nicht bilanziert werden muss. Es ist möglich, die bestehende Vereinbarung umzustellen, d.h. ein Dritter übernimmt die langfristigen Verpflichtungen mit dem Bauherrn und anderen Anbietern und vermietet diese dann in einem Service Level Agreement mit einer flexiblen Vereinbarung. Dies führt zu einem höheren Monatspreis, hat aber den Vorteil, dass er nicht in der Bilanz ausgewiesen werden muss. Es ist jedoch wichtig zu wissen, dass es nicht ausreicht, das Büro nur über ein Service Level Agreement zu mieten. Denn es handelt sich um das Büro als Dienstleistung, und deshalb müssen auch die oben genannten Angelegenheiten wie die Renovierung des Büros, die Vermietung von Möbeln und die Nutzung von Einrichtungen und anderen Dienstleistungen in den Vertrag aufgenommen werden. Es ist ein Gesamtpaket. Neben den Möglichkeiten der Business Center oder der Übertragung des aktuellen Mietvertrages auf einen Service Level Agreement für Büroflächen gibt es eine weitere Option. Sie können auch ein neues Büro mieten und es über einen Service Level Agreement erwerben. Dies ist im Einklang mit den neuen IFRS-Vorschriften interessant und bietet eine Reihe weiterer Vorteile. Vor allem im Bereich der Investitionen, insbesondere das Fehlen von Investitionen.

Wenn Sie sich für ein Büro mit Service Level Agreement entscheiden, fallen keine Investitionskosten für den Einzug ins Büro an; ein Dritter tut dies, da dies durch das SLA abgedeckt ist. Investitionen für Möbel, IT-Infrastruktur, Renovierungen und andere Anlaufkosten entfallen somit. Ein weiterer Vorteil ist, dass alles, was mit der Miete Ihres Büros zu tun hat, von einer Partei erledigt wird. Das bedeutet, dass Sie nur eine Rechnung pro Monat erhalten und einen Ansprechpartner für alle Angelegenheiten haben. Die kürzeren Laufzeiten bieten auch mehr Flexibilität.

Sie möchten ein Büro in Berlin mieten? Prüfen Sie unser Angebot