Image

L'abréviation IFRS signifie International Financial Reporting Standards (normes internationales de rapport fiancier). Il s'agit des normes comptables élaborées par l'I.A.S.B. (International Accounting Standards Board). Dans toute l'UE, ces normes (si elles sont approuvées par la Commission européenne) sont obligatoires pour toutes les sociétés cotées et sont préconisé dans plus de 100 pays au total. Les sociétés non cotées ne sont pas tenues de respecter les normes IFRS 16, mais elles peuvent également appliquer ces règles si elles le souhaitent. En outre, l'histoire a montré qu'un grand nombre des règles qui sont d'abord appliquées aux sociétés cotées à un stade ultérieur s'appliqueront également aux sociétés non cotées.

Un système comptable conforme aux normes IFRS présente plusieurs avantages, qui sont examinés plus en détail ci-dessous :

La transparence est extrêmement importante dans le monde des affaires d'aujourd'hui. De plus en plus d'entreprises s'efforcent d'avoir une politique de transparente, et cela vaut également pour la comptabilité. Si cela est fait selon les normes IFRS, cela permettra aux apporteurs de fonds et aux autres parties d'établir une meilleure comparaison entre les sociétés. Un avantage majeur est la possibilité de comparer les concurrents d'un autre pays ou d'un autre continent. Sur la base des informations obtenues à partir de ces comparaisons, les décisions économiques peuvent être prises plus facilement. Les investisseurs peuvent voir d'un coup d'œil sur comment des sociétés comparables sont liées les unes aux autres et quelles sont les décisions fondées sur ces informations. De plus, il permet aux entreprises de se comparer entre elles afin d'obtenir de nouvelles informations sur le potentiel du marché.

Lors de la comparaison des données du bilan et du compte de résultat, des écarts importants peuvent survenir si des règles comptables différentes sont appliquées.

Exemple:

La société de location de voitures A possède 100 voitures et la société de location de voitures B possède 50 voitures et loue 50 voitures. Dans cet exemple, nous pourrions supposer que le chiffre d'affaires des deux sociétés soir égal. Cependant, si nous examinons le bilan avant le 1er janvier 2019 (date d'entrée en vigueur des nouvelles règles IFRS 16), elles étaient complètement différentes. Après le 1er janvier 2019, le bilan sera le même.

Les sociétés internationales doivent faire face à des règles comptables différentes selon les pays. Cela peut être inutilement complexe et coûteux. Ceci peut être évité en utilisant les normes IFRS 16. La comptabilité IFRS étant largement acceptée, elle permet aux auditeurs d'utiliser les mêmes règles comptables dans chaque pays. De plus, les entreprises n'ont pas besoin d'équipes ayant des connaissances comptables spécifiques par pays. Cela réduit également les coûts de comptabilité.

L'importance de pouvoir comparer chaque marché est une fois de plus évidente ici. En ne tenant qu'un seul ensemble de comptes, les entreprises internationales peuvent comparer leurs performances dans différents pays beaucoup plus facilement. Cela peut s'avérer particulièrement utile lors de la prise de décisions importantes et du transfert des connaissances d'un pays à l'autre. Elle permet également aux entreprises d'identifier plus facilement les opportunités et les risques dans le monde entier et donc de mieux répartir les injections de capitaux.

Les normes IFRS réduisent le déficit d'information résultant de l'application et de la comparaison des comptes qui fonctionnent conformément à d'autres réglementations et normes. Il est pratiquement impossible de connaître toutes les méthodes comptables utilisées dans le monde. En adhérant aux normes IFRS 16 en comptabilité, il est clair pour tout le monde comment fonctionne la comptabilité et il n'y aura pas de malentendus.

Cela permet aux investisseurs, aux actionnaires et aux autres parties prenantes d'évaluer et d'adresser correctement la gestion lorsque les données ne sont pas correctes ou que la performance est insuffisante. Ici aussi, la transparence est essentielle. Les entreprises elles-mêmes sont également responsables devant les organismes de réglementation de chaque pays. La comptabilité selon les normes IFRS 16 permet aux régulateurs d'identifier plus facilement les divergences, les erreurs et les chiffres divergents.

En tant que spécialiste des bureaux, nous nous concentrons principalement sur les changements pour nos locataires et propriétaires. Par conséquent, cela sera expliqué plus en détail ci-dessous.

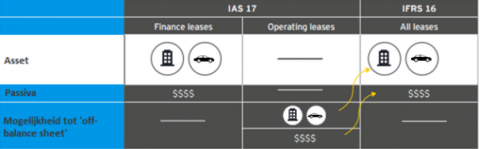

A compter du 1er janvier 2019, tous les baux qui étaient auparavant totalement hors bilan doivent figurer au bilan pour toutes les sociétés qui travaillent selon les normes IFRS 16. Le loyer étant souvent un poste de coût important, cela a un impact considérable sur le bilan. Il y a aussi des conséquences pour le compte de résultat : les frais de location ne sont plus inclus ; les frais d'intérêts et d'amortissement doivent être indiqués. Pour les sociétés qui se conforment donc aux normes IFRS 16, tous les contrats de location (y compris la location de bureaux et la location de voitures) figurent au bilan. En conséquence, la solvabilité des entreprises diminue et les flux de trésorerie augmentent. Seule la partie des paiements au titre de la location qui représente les intérêts sur les passifs loués est présentée dans les activités de financement.

La principale conséquence de la relocalisation des contrats de location au bilan est une augmentation des dettes à long terme et la diminution de la solvabilité qui en découle. Cela rend plus difficile la réalisation d'un prêt, d'un financement ou d'une autre collecte de fonds. C'est un effet secondaire gênant que les entreprises peuvent éviter. Plus d'informations à ce sujet plus tard.

Source: Masterthesis P.H.W. Bressers 2017 - EY (2016c)

En vertu de ce nouveau règlement, deux exceptions sont accordées :

Ainsi, si une entreprise loue un bureau pour une courte période de temps, elle n'a pas à l'inscrire au bilan. Par conséquent, le ratio de solvabilité ne diminue pas, ou du moins diminue moins. Après tout, d'autres éléments, comme le crédit-bail automobile, doivent être inclus dans l'IFRS 16.

Nous constatons dans nos données que de plus en plus d'entreprises optent pour un contrat de location flexible. Dans de nombreux cas, il sera utile pour les entreprises de travailler avec des contrats de location flexibles au lieu des contrats à long terme auparavant communs. De cette façon, l'impact sur le bilan est minime.

Les organisations qui possèdent beaucoup de biens immobiliers et de bureaux optent maintenant pour une combinaison de contrats de location à long terme et d'immeubles dont elles sont propriétaires et de bureaux flexibles. Ces derniers constituent l'enveloppe flexible de l'organisation et leur offrent la possibilité d'augmenter ou de réduire rapidement le nombre de mètres carrés d'espace de bureaux dont ils ont besoin. Cette enveloppe flexible est également l'occasion de réduire l'impact des IFRS sur le bilan. Cela peut se faire par le biais d'accords de prestation de service pour les bureaux.

Depuis l'introduction de l'IFRS 16, nous avons constaté une augmentation du nombre d'accords de prestation de service conclus pour les bureaux.

Pour vous assurer que le loyer de vos bureaux n'apparaisse pas au bilan, deux possibilités s'offrent à vous. Les entreprises peuvent opter pour un contrat à court terme ou louer les bureaux par le biais d'un contrat de prestation de service. Il s'agit d'un accord de prestation de service que les entreprises peuvent conclure avec un fournisseur de services qui loue des bureaux. Étant donné que les contrats de service ne sont pas soumis aux dernières normes IFRS 16, il n'est pas nécessaire de les présenter au bilan.

Un contrat de prestation de service ou CPS pour les bureaux est bien plus que la simple location d'un bureau avec un contrat flexible. Il ne s'agit pas seulement de louer le bureau, mais aussi tout ce qui l'accompagne en tant que service. Donc, il faut aussi y penser :

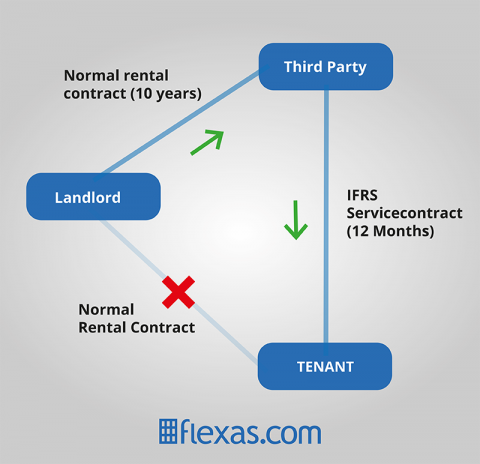

De tels accords de prestation de service pour les bureaux sont principalement offerts dans les centres d'affaires. L'inconvénient des contrats à court terme et des bureaux en tant que service est que le loyer est souvent plus élevé, car le propriétaire court un risque accru. Le locataire peut également avoir à déménager involontairement si le contrat n'est pas renouvelé par le propriétaire.

Sur la photo ci-dessous, vous pouvez voir à quoi peut ressembler une telle situation. Dans ce cas, le " tiers " est un centre d'affaires.

Flexas peut vous mettre en contact avec différents fournisseurs d'espaces de bureau flexibles, vous permettant ainsi de louer des espaces de bureau sur la base d'un accord de prestation de service. Cependant, peut-être que votre entreprise ne veut pas ou ne peut pas encore déménager. Il existe également une autre méthode pour convertir votre bureau actuel en un accord de prestation de service qui peut être utilisé conformément aux normes IFRS 16 et n'a donc pas besoin d'être inscrit au bilan.

Il est possible de convertir l'accord actuel, ce qui signifie qu'un tiers prend en charge les obligations à long terme avec le propriétaire du bâtiment et d'autres fournisseurs et les loue ensuite dans un accord de prestation de service avec un accord flexible. Ceci résulte en un prix mensuel plus élevé, mais l'avantage est qu'il n'est pas nécessaire de l'inclure dans le bilan.

Cependant, il est important de savoir qu'il ne suffit pas de simplement louer le bureau par le biais d'un contrat de prestation de service. En effet, il s'agit du bureau en tant que service et, par conséquent, les questions susmentionnées, telles que la rénovation du bureau, la location de mobilier et l'utilisation des installations et autres services, doivent également être incluses dans le contrat. C'est un ensemble complet.

Outre les possibilités offertes par les centres d'affaires ou le transfert du contrat de location actuel à un contrat de prestation de service pour les bureaux, il existe une autre option. Vous pouvez également louer un nouveau bureau et l'acheter via un contrat de prestation de service. Ceci est conforme à la nouvelle réglementation IFRS 16 intéressante et offre plusieurs autres avantages.

Ceci est particulièrement applicable dans le domaine des investissements, ou surtout de l'absence d'investissements.

Si vous optez pour un bureau avec un contrat de prestation de service, il n'y a pas de frais d'investissement pour emménager dans le bureau ; un tiers prend cela en charge et l'inclue dans le contrat de prestation de services. Les investissements dans le mobilier, l'infrastructure informatique, les rénovations et autres frais de démarrage sont donc éliminés.

Un avantage supplémentaire est que pour tout ce qui concerne le loyer de votre bureau, il est pris en charge par une seule partie. Cela signifie que vous ne recevez qu'une seule facture par mois et que vous avez un seul point de contact pour tous les problèmes de logement. Les durées plus courtes offrent également une plus grande flexibilité.